| 都2022了,還有人說我們造飛機“只是造了個殼子”… zt |

| 送交者: 2022年05月16日07:54:03 於 [世界軍事論壇] 發送悄悄話 |

|

|

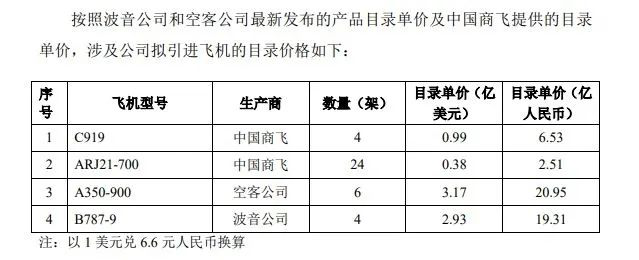

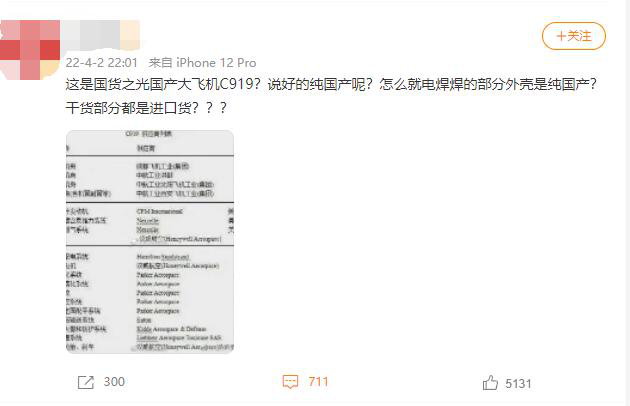

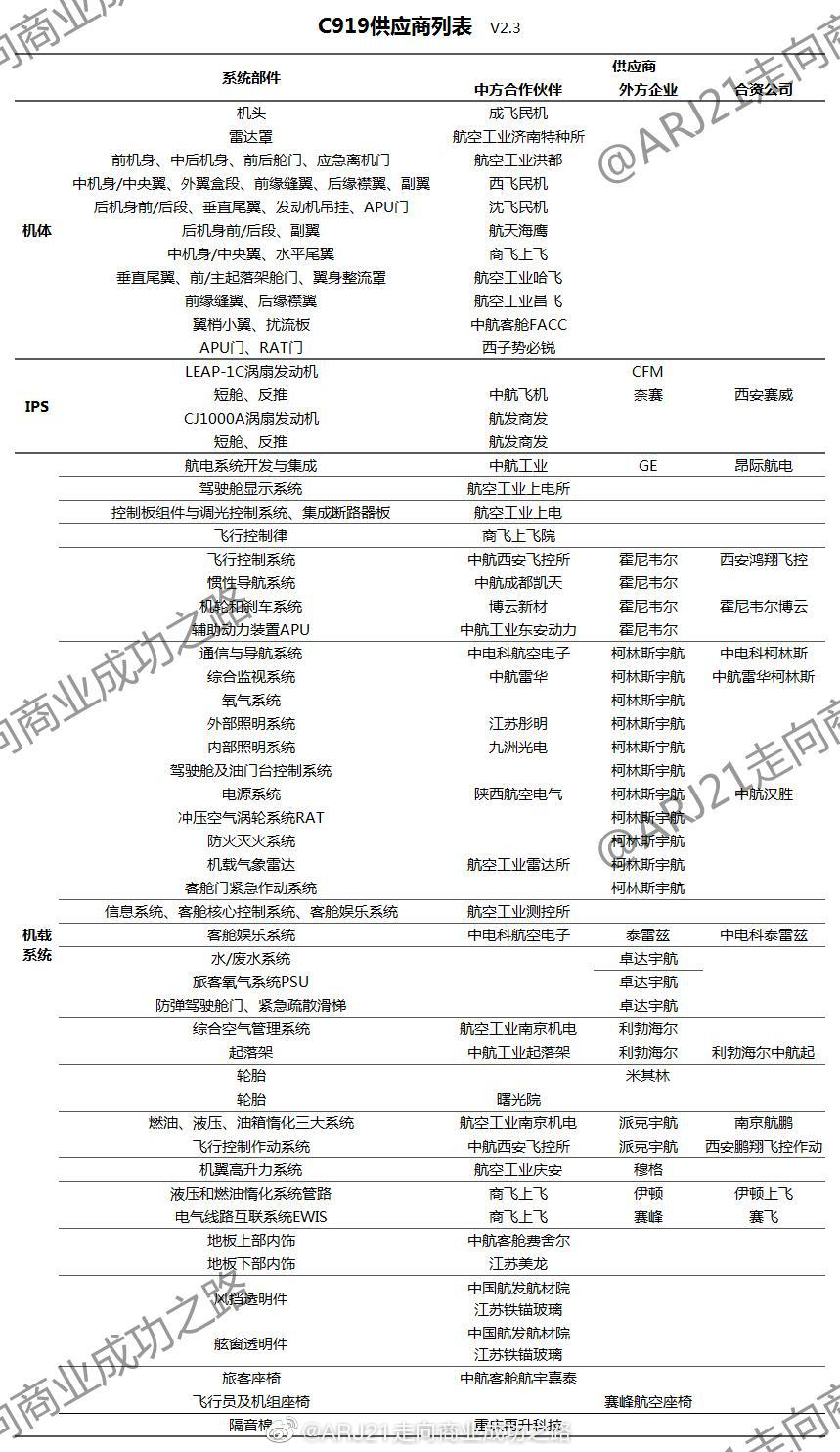

都2022了,還有人說我們造飛機“只是造了個殼子”…[文/觀察者網專欄作者 張仲麟] 當中國民航業籠罩在疫情陰雲之下苦熬着這個寒冷刺骨的春天之時,國產大飛機項目喜報頻傳。 先是東航在5月10日發表公告稱將增購飛機,在增購的飛機清單中共有28架中國商飛飛機,其中C919有4架、ARJ21有24架。這是自2021年3月東航簽訂首批5架C919訂單後再次簽訂C919訂單。 除了東航的新訂單之外,5月14日C919首架交付型首飛並宣告即將交付客戶(東航),也代表着C919又向重要節點邁進了一步。  東航發布最新引進飛機公告 東航發布最新引進飛機公告 5月14日首架C919生產型首飛 5月14日首架C919生產型首飛對商飛來說,2021年並不好過,先是被美國列入MEU(Military End User List,“軍事最終用戶”)清單遭到制裁,接着又是因為疫情原因影響到C919試飛進度,直接導致2021年年初立下的“三個一”目標無法實現。而2022年的疫情又對地處上海的商飛造成極大的影響,能在疫情中實現C919首架生產型107機的首飛實屬不易。 生產型首飛成功,代表着離交付客戶這一重要節點也不遠了。雖然前路崎嶇困難重重,但商飛依然堅定地走在國產大飛機的道路上。 自主研發還是造個殼子? 商飛C919的研發模式採用國際主流的“主製造商—供應商”模式,即供應商提供子系統,商飛進行總體設計與集成。 這種模式也是波音與空客所使用的,畢竟民航客機作為人類有史以來最複雜的工業產品之一,前後牽涉到幾十萬個零部件,不可能由一家甚至一國包辦,只能通過國際合作,哪怕俄羅斯的SSJ100與MS21也是採用這種模式進行研發。因此,商飛C919作為一個商業飛機項目,採用大量國外供應商系統是非常正常的事。 造飛機不是拼電腦,飛機製造商也不是手機組裝廠。如何將各個供應商的子系統捏合在一起並且不出問題還能順利使用、還要用得好,就是個大學問了。 光是造個“殼子”就牽涉到氣動、結構、強度等方方面面,而縱觀全球,能設計、造出大飛機“殼子”的國家和地區,一隻手就能數得過來(中俄歐美),更不用說飛機集成這事更是個高技術的活,哪怕航空工業發達的歐洲都得集全歐洲之力組成空客才能幹好這件事。  光是造大飛機的“殼子”攢“組裝貨”這事,這地球上就沒幾個國家能行,你看巴西、加拿大也就造造小飛機。 光是造大飛機的“殼子”攢“組裝貨”這事,這地球上就沒幾個國家能行,你看巴西、加拿大也就造造小飛機。筆者在7年前撰文寫C919延期的問題時就解釋過,為什麼C919上出現大量國外產品,並列出了當時各系統的供應商。然而當年的文章說明再多,也抵不上圖上滿滿的國外供應商清單來的有傳播力,以至於該圖一時成為了“C919隻是組裝貨,我們只是造個殼子”的“鐵證”。 哪怕7年後的今天,依然不斷有人拿這圖出來攻擊C919,那筆者自然有必要再出來澄清下:C919項目與國外供應商是採用中外合資的方式來推進項目,由合資公司來研發和生產,同時有很多國產廠商作為供應商參與其中。這種模式對我們來說並不陌生,現在馳騁在中國大地上的高鐵就是以合資模式引入國外技術再進行發展的。  7年前的C919供應商列表 7年前的C919供應商列表 都2022年了還在念叨“只是造了個殼子”,屬實讓人無奈 都2022年了還在念叨“只是造了個殼子”,屬實讓人無奈然而事物並非是一成不變的,而是在不斷發展的。在C919立項之初(2009年)定下的國產化率指標據稱只有10%,一大原因是國內航空製造業薄弱,支楞不起來,連最為基礎的鉚釘都要到2013年才獲得適航認證可以在C919上使用,而時至今日情況又發生了很大的變化。 C919與產業鏈的發展 正如前文所言,在C919立項之初就有着用C919項目來帶動國內航空製造產業的發展的目的,哪怕引入國外設備也是採用和高鐵相似的合資模式來進行。這麼多年過去了,C919的供應商列表又發生了什麼變化呢? 下圖為航空愛好者根據公開信息所統計的目前C919供應商列表,可以看出,相較於7年前的供應商清單有了極大的變化。除了國外供應商之外,大量的國內廠商及院所也參與其中,而最為核心的發動機除了A角的LEAP1C之外,也有CJ1000A這個國產發動機擔任B角。 更值得人注意的是,一些部件的國外供應商悄悄消失的同時,國產廠商登上供應商列表的清單。筆者就這份民間整理的供應商列表向商飛人士私下求證時,得到了“大差不差”的回覆,可見符合現實情況。  目前C919供應商列表,圖自微博:ARJ21走向商業成功之路 目前C919供應商列表,圖自微博:ARJ21走向商業成功之路就以輪胎為例,昊華科技就在2021年12月的投資者詢問中證實了下屬的曙光院參與了C919的輪胎國產化研製,也由此確定了C919所使用的輪胎有國產化的輪胎。而其餘設備及子系統的情況均與之相似。 說白了,道理很簡單:國產產品不行的時候就只能用國外的,國外廠商想要參與C919項目就得進行合資,而國內產品如果能滿足要求那就進入供應商清單,讓C919用上國產部件。 目前C919已經有上千架的意向訂單,全壽命訂單保守估計也是現有意向訂單翻倍。對國內各類廠商來說,如此巨大且長期的訂單無疑是個優質“長期飯票”,一旦躋身其中,將對廠商有極大的提升。別的不說,光是出去說自己給國產大飛機C919做配套,那說話的底氣自然就足了,別人也會它高看三分。 有些廠商就在這個過程中用實際行動證明了自己能挑得起大梁,把握住了機會,從原本作為備份的B角搖身一變成為了A角主供應商。 以C919的客艙核心系統及信息系統的供應商中電科為例,在給C919當供應商之外,還給西飛民機MA700飛機項目提供客艙娛樂系統及機內通話系統,在這一領域完成了國產化。據西飛人士反應,中電科在項目的對接上反應迅速,遇到什麼事都能積極響應,所提供的設備也頗為靠譜。  中電科負責的C919機上娛樂系統 中電科負責的C919機上娛樂系統 航天海鷹製造的C919後機身後段 航天海鷹製造的C919後機身後段長期大量且穩定的產能自然而然地會給供應商以信心,而成為了供應商有了穩定的訂單後,信心增加,擴大規模、增加產能並加大研發投入又使其實力上升,而這些成果最終讓整個中國航空製造業受益。畢竟同樣的東西,產量少時價格高昂,而一旦大量生產平攤成本後,價格就大幅下降了。 以ARJ21的發動機反推支架為例,在ARJ21早期產量較少時只能採用國外原厂部件,由於訂單數量少,國外原廠件價格高達幾萬美元;當ARJ21產量爬坡後,需求量加大,且國產件頂了上來,價格就大幅下降了,極大地降低了成本。也因此,雖然飛機目錄價格與實際價格往往相差很多,但C919低於空客和波音(1.2億美元)同類競品的9900萬美元目錄價不由讓人遐想連篇。 國內廠商獲得了C919項目的認證進入供應商名單之後,也獲得了成為空客、波音供應商的門票——因為它們通過C919項目證明了自己的實力——從而得以進入國際航空製造業市場。如沈飛、西飛目前就是空客和波音的供應商——當然它們在C919之前就已經是了。而那些新興供應商通過C919項目獲得空客和波音的供應商門票也是可以期待的,如果空客和波音想要爭取中國訂單,使用更多符合資質的中國供應商,才會在中國更有競爭力。 根據現有資料推測,目前C919的國產化率已經達到了不低於50%的水平,相較2017年剛剛首飛時約30%的國產化率有了極大的提升。目前來看,C919國產化部件的應用還在一些非核心系統上,而關鍵核心系統(如發動機)依然需要依靠國外供應商。 然而需要看到的是,過去幾年來國產部件的應用從外圍部件逐漸轉向了非關鍵系統,以點帶面逐步推進C919的國產化進程。這種演變也代表着中國航空製造業的一種務實精神,逐步攻克一個個山頭,將更多的國產零部件及系統應用在C919上,某種程度上也是“農村包圍城市”戰略在航空製造業上的體現。昨天是機身和鉚釘,今天是機上客艙系統、座椅和輪胎,那明天又會是什麼呢? 航空製造業是美國引以為傲的高端製造業,在美國製造業占GDP比重不足10%的時候航空製造業依然占美國GDP的1.8%(2020年),如果算上規模與航空製造業相當的配套供應鏈及相關產業,占比約達到美國GDP的3.5%,這是一個極為驚人的數字,也與美國占據全球航空製造業半壁江山的地位相符。 航空製造業對高端製造業的拉動效應是無需置疑的,中國想要衝擊高端製造業,那航空製造業是一個必須要攻下的山頭。而發展航空製造業的前提是要有充足的訂單,從這角度來說,C919穩定且大量的訂單是中國發展高端航空製造業的基礎,而中國龐大的民航市場又為大量的訂單提供了相應的保障。 目前ARJ21已經達到了年產50架的產能,只是由於疫情原因使得交付放慢,而C919在投產並產能爬坡之後達到年產150架的產能也並非天方夜譚。從這角度來說,東航的C919訂單起到了很好的示範作用,而交付之後投入運行的表現無疑會讓觀望的航司更好地下決心。 用來探路的ARJ21都能大量生產且穩定運行,我們有足夠的理由對C919抱有更大的期待。當然,我們更期待的是,國內航空製造業通過C919項目更上一層樓。 |

|

|

|

|||||||||||||||||||||||||||||||||||

|

|

| 實用資訊 | |

|

|

| 一周點擊熱帖 | 更多>> |

| 一周回復熱帖 |

| 歷史上的今天:回復熱帖 |

| 2021: | 火星登陸超過一天了,照片一張沒有? | |

| 2021: | 搶米、搶面、搶蔬菜!台灣彰化進入准3級 | |

| 2020: | 出了沈圖第二:孫波出賣遼寧號、山東號 | |

| 2020: | 這些天來這裡真的看到社會底層的垃圾們 | |

| 2019: | 害人之心不可無 | |

| 2019: | 華為是否能生存下去? | |

| 2018: | 遼寧艦數千水兵吃的怎麼樣 每餐6菜兩甜 | |

| 2018: | 大陸有關部門正收集“台獨”分子名單? | |

| 2017: | 台學者:當陸對台善意消失 武統還遠嗎z | |

| 2017: | 一帶一路高峰論壇:施正屏》中國互利比 | |