|  图片说明:未来10~12年增材制造应用发展示意图 图片说明:未来10~12年增材制造应用发展示意图 图片说明:增材制造现有主要工艺 出处:维基百科"3d打印",2012 图片说明:增材制造现有主要工艺 出处:维基百科"3d打印",2012 图片说明:国际主要竞争机构专利情况 出处:上海科学技术情报研究所分析制作 图片说明:国际主要竞争机构专利情况 出处:上海科学技术情报研究所分析制作 图片说明:全球增材制造专利年度分布 图片说明:全球增材制造专利年度分布 图片说明:全球增材制造优先权专利地域分布 出处:上海科学技术情报研究所分析制作

增材制造:3D世界自由成形

□殷媛媛(上海科学技术情报研究所)

根据雅虎财经的数据,美国有两家高科技公司——3D Systems和Stratesys在2012年度股价出现大幅上扬,其中在纳斯达克上市的Stratesys涨幅达157.8%,在纽约证交所上市的 3D Systems股价则增加了近2.5倍。而同期纳斯达克指数和纽约证交所综合指数的涨幅仅分别为10.7%、14.0%。这两家美国公司正是增材制造的鼻祖。

据美国能源部预计,增材制造方式将比现行使用机械工具裁减材料的裁减制造方式节省超过50%的能源,因此将取代裁减制造方式而深刻影响制造业的未来,成为新的经济增长点。

产业变革的“引领者”

今年1月18日,国务院将国家技术发明奖一等奖颁发给中航激光技术团队的“飞机钛合金大型复杂整体构件激光成形技术”,该技术即钛合金粉末的3D打印技术, 其成功研发使得我国成为继美国之后、世界上第二个掌握飞机钛合金结构件激光快速成形技术的国家。实际上,3D打印给诸多产业发展带来的前所未有的机遇是该 技术如此引人注意的重要原因之一。根据美国增材制造技术路线图(见右图),未来10~12年,增材制造技术将对航空航天、汽车、医疗和消费电子产品等核心 产业的革新产生巨大推动,而其他行业,包括军事、牙科、珠宝、游戏化身、收藏品、建筑、家具、家居饰品和玩具等,也将受益于增材制造技术的发展。

航空航天:航空航天业希望获得重量轻、强度大、甚至可以导电的部件,正在研究符合要求的制造材料,以及制定材料及工艺标准,确保机器和构建零件的质量 和一致性。据美国诺斯罗普·格鲁门公司预测,如果有合适的材料,该公司的军用飞机系统中将有1400个部件可以用增材制造技术来制造。各种3D打印的金属 部件将在未来10年内成为飞行器的通用配置。

军事:许多军用产品是高价值、复杂和少量生产的。有些是定制的,需要持续更换零件,如无人驾驶飞行器(无人机)、军人的轻重量装备和盔甲、便携式电源 设备、通讯设备、地面机器人等,这些部件将最有机会转化为3D打印制造方式。预计在未来10~12年内,军方将会成为3D打印技术的主要使用者之一。

汽车和摩托车:3D打印在交通工具零部件制造中的使用机会巨大,尤其适用于生产高端的专业级小型汽车零部件。目前,宾利和路虎等公司已经表明,采用 3D打印技术生产小型复杂零部件是可行的。同样,包括汽车和摩托车在内的赛车行业将极大地受益于使用3D打印设计头盔的方式。

电子产品:美国桑迪亚国家实验室和德克萨斯大学制造的3D电路已经被证明可以实现传统印刷电路板的类似功能。这种环绕在电子产品轮廓外围的3D电路结 构,有助于设计产品的最佳造型,不需要再像传统印刷电路板那样为了适应产品的外观而在形状和大小上受限。3D电路未来的进一步发展将更有吸引力,所有的便 携式电子设备将需要配备一个自给电源,因此全球便携式发电设备将是一个超过500亿美元的大市场,而发电设备使用碳氢燃料将比目前使用电化学反应的方式具 有更高的储能效率。3D打印技术非常适合于制造这样的小尺寸发电设备,材料上也具有可行性,因为发电设备的某些部分应采用低导电性材料(如塑料),而其他 部分需要高导电性或催化性能材料(如金属)。

生物医疗:目前,3D打印已成功应用于定制植入物、假体和组织支架。细胞和蛋白质的生物增材制造(BAM)技术也在研究之中,这个市场需要2~3年的 准备期。采用3D细胞结集作为3D细胞培养物、疾病和药物研究的体外模型技术也得到了广泛的研究,BAM制造3D细胞模型的市场将在5年内启动,以满足日 益增长的3D细胞培养和3D生物研究。随着现代生物学和BAM技术的进步,功能性组织可以在未来10年内采用BAM技术制造,15年内可能会出现器官打 印。预计在10年之内,美国的每一个细胞培养室将会把计算机控制的3D细胞增材制造系统作为标准化配置,生物学家将使用此系统进行日常的3D细胞结集,用 于3D细胞培养物、疾病和药物研究的体外模型或再生组织替代品。

珠宝:珠宝商将使用3D打印制造限量版产品,目前已经可以用钛合金材料打印吊坠。以激光烧结黄金合金材料打印制作项链的技术也是可行的,而制作这种链子传统上需要复杂而昂贵的机械。

游戏化身:近来,新的3D打印业务出现在“魔兽”、“孢子”和“摇滚乐队”等风靡世界的电脑游戏中,成千上万的定制产品已经被生产,这将是个快速增长的消费市场。相信在未来,视频游戏可以推动3D打印发展,与过去几年其推动计算机硬件的发展历程类似。 收藏品:自由成型的特性使得3D打印适用于广泛的消费类产品。3D打印技术制造的艺术品、塑料和金属雕塑、家具、家居饰品以其独特品质,证明了这类产品的市场潜力。一些机构已经使用3D打印技术定制纪念礼品、奖章和奖杯作为特别礼物赠送给客户、员工等供欣赏和纪念。

玩具:不久的将来会出现价格区间在100~150美元的消费类3D打印机,这类3D打印机非常适合用于游戏、教育和娱乐。而且很多网站都是开源的,这些网站提供几乎无限量的动物、人物、汽车等三维模型,孩子们将下载这些3D模型,并根据自己的意愿进行设计和修改,最后通过3D打印机生产专属作品。

食品:特殊食品被认为是具有130亿美元潜力的巨大产业。美国康奈尔大学和法国烹饪学院已成功研制将巧克力、奶酪、豆沙和扇贝等食材打印成3D人物、公司徽标、名称和其他对象的技术。

教育:在教育领域,可以通过成形模型验证科学假设,用于不同学科的实验和教学。在北美的一些中学、普通高校和军事院校,3D打印机已经被用于教学和科研。预计在未来10~12年内,学校将普遍开设使用3D打印技术设计制造零件的课程。

重振制造业的“战略级技术”

奥巴马政府2012年提出重振美国制造业的一系列发展方案,将增材制造列为11项重要技术之一。在美国政府计划斥资10亿美元兴建15家制造业创新研究所组成的“全美制造业创新网络”中,增材制造研究机构正是第一个成立的。

2012年8月,奥巴马政府宣布在俄亥俄州的扬斯敦设立一所由政府部门和私营部门共同出资建造的制造业创新研究所——国家增材制造创新研究院 (NAMII),专门研发增材制造技术。由美国国防部、能源部、国家航空和航天局、国家科学基金会、商务部等5家政府部门共同出资4500万美元,俄亥俄 州、宾夕法尼亚州和西弗吉尼亚州的企业、学校和非营利性组织组成的联合团体将出资4000万美元。奥巴马政府期待通过NAMII整合高校、企业和政府的力 量,加快增材制造技术创新,弥补基础研究和成熟应用之间的差距,从而带动区域制造业的创新和提升。NAMII目前主要研究打印材料特性和效能、资格鉴定和 认证测试、加工能力和过程控制等三项技术主题。

美国国家科学基金会和海军研究办公室早在2009年已经组织来自学术界、工业界和政府的65位专家组成工作组,研究未来10~12年的增材制造技术路 线图,就增材制造在设计、过程建模和控制、材料和机器、生物医学应用、能源和可持续发展应用、社区发展、教育、国家实验中心等方面的发展提出了一些规划。 而在此之前,欧洲和日本也组织过增材制造相关路线图的研究。增材制造正成为发达国家日益关注的战略性产业核心技术。

我国国家工信部也表示,近期将组织研究制定增材制造技术路线图、增材制造业中长期发展战略,并推动完善增材制造技术规范与标准制订。此外,将加大财税 政策引导力度,加大对增材制造技术研发和产业化的支持力度,研究制定支持增材制造产业发展的专项财税政策,还将适时筹建增材制造行业组织,积极组织行业力 量开展产业政策研究,推动增材制造技术研发和产业化。

专利创新的“新领地”

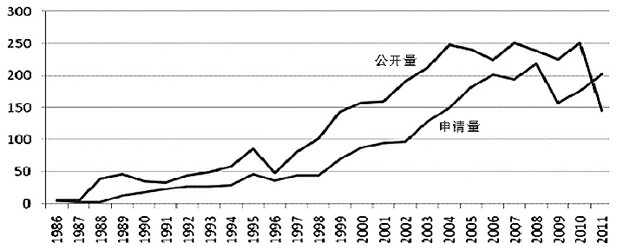

专利申请是技术创新成果的主要衡量指标,专利文献中饱含着丰富的技术信息,据世界知识产权组织(WIPO)的统计,90%~95%的研发成果包含在专 利文献中。经笔者对增材制造专利技术调研发现,截至2013年1月24日,全球增材制造相关专利数量达到2444个专利族(每个专利族包括同一基础专利在 不同国家申请的所有专利),经从技术层面、区域格局、竞争机构等角度分析判断出以下趋势。

技术发展态势短期回稳:国际增材制造技术自上世纪80年代中后期开始稳定发展,在2004年之前以较快幅度攀升,之后便呈现出专利量基本稳定甚至略为 减少的态势,相关专利的申请量和公开量分别在2007年(251个专利族)和2008年(219个专利族)达到波峰。目前正进入第三阶段技术成熟期,专利 申请数量和申请人数量趋于稳定甚至有开始减少的趋势,产业进入壁垒提高。塑料成型是增材制造中发展最快、专利申请最为集中的技术领域,但近年开始出现回 落。

美国彰显区域优势:增材制造的专利申请主要集中在美、日、德、中、韩五个国家,上述五国的专利申请量占全球增材制造专利申请总量的九成。其中,美国以 近半的份额在增材制造技术专利上具有绝对优势。日本、德国尽管位居第二、第三位,但15%、14%的申请份额已较美国有了明显差距,中国、韩国则分别以7 %、5%的份额位列全球第四、第五位。 企业成为创新主体:全球增材制造专利申请最多的前10家机构均为高科技研发与制造型企业,除专注于3D打印技术 研发的3D Systems、美国Stratesys和德国EOS等领先者以外,还包括了材料、半导体、飞机制造等领域的跨国公司,说明增材制造正积极朝着产业化方向 发展,市场前景明朗。虽然上述企业的专利数量很多,但在专利质量上的情况却非如此光鲜。来自美国的麻省理工学院和Zcorp公司的专利引证率分别为 11.95和4.56,平均每篇专利的研究价值超过了上述排名前十位的企业。

何谓增材制造

增材制造,俗称3D打印,是指通过逐层增加材料的方式将数字模型制造成三维实体物件的过程,其基本特征是分层制造。

增材制造的发展历史最早可追溯到150年前的照片雕塑和地形测绘,这些早期技术可归纳为通过手工“削减和堆积”方式分层构造自由成形对象。

现代增材制造技术的出现起源于20世纪80年代中期的光固化成型(SLA),该技术由1986年创建的3D Systems公司成功研发。在20世纪80年代末和90年代初期,大量的增材制造技术开始出现,包括选择性激光烧结(SLS)、层压板制造(LOM)、 熔融沉积成型(FDM)、精密金属沉积(PMD)等,一批行业先行者如日本CMET、美国Stratesys、德国EOS、美国Zcorp、以色列 Objet等公司先后成立。之后的20多年,增材制造在商业和学术活动中的影响力不断增长。目前,根据所用打印材料及生成片层方式的不同,增材制造已经发 展出很多工艺,这些技术由不同公司所研发倡导。

不容忽视的“障碍”

科学技术的进步总是伴随着相应的弊端,增材制造也是如此,但技术革新的步伐却永远不会停止。

伦理和安全问题:

据福布斯中文网报道,美激进组织“分布式防御”正在利用3D打印技术制造可以开火并具有杀伤力的枪械,任何人都可以通过互联网在家里下载这款枪支的设 计图,然后借助3D打印技术制造出来。该组织已开始打印枪支部件并进行实弹射击测试,这一事件引发全球有关3D打印枪支的争论。此外,可以克隆人体器官的 3D打印技术在给医学界带来无限想象力的同时,也面临着伦理上引起大众质疑的困境。随着3D打印技术的进步,其引发的安全风险和伦理质疑将越来越大,如何 保证3D打印技术不被犯罪分子和恐怖分子利用来为非作歹,如何建立一套行之有效的监管机制,将对技术的成长极为重要。

技术和材料缺陷:

3D打印是材质一层层堆积成形,每一层都有厚度,这决定了它的精度难以企及传统的减材制造方法。为提高精度,则需不断降低每一层的厚度,这在难度提高 的同时,制造时间也大幅延长。而层和层之间粘结再紧密,其产品性能也无法和传统模具整体浇铸的零件相媲美。此外,打印材料的限制也对技术的应用范围形成掣 肘。目前,可供3D打印的材料有300多种,多为石膏、塑料、可粘结的粉末颗粒、树脂等,制造精度、复杂性、强度等难以达到较高要求,主要应用于模型、玩 具等产品领域。对于金属材料来说,如果液化打印则难以成型,采用粉末冶金方式,除高温还需高压,技术难度很高,因此,诸多金属材料在短期很难实际应用。

打印成本问题:

价格是制约3D打印普及应用的另一个因素。中低端机器主要采用聚合物成型材料,面向个人消费者设计需要,可打印眼镜框、样板房和玩具等小型物件,以美 国Makerbot为代表的个人3D打印机售价在2000美元左右。高端机器采用聚合物、金属和陶瓷等材料,主要用于原型制造和大型结构件直接制造,售价 在20万~200万美元之间。可见,无论面向个人还是专业机构,当前3D打印机的价格还是非常昂贵的,而主要用于模型制造的有限价值使得设备需求量难有爆 发性增长。即使3D打印机成本能够降下来,单个商品的制造成本依然得不到解决。使用3D打印机制造商品,其成本要远高于大型企业规模化生产后均摊到每一件 商品的成本,而批量生产也比3D打印产品的速度快得多。 |