| 页岩油生产支出高于现金回流 |

| 送交者: 2020年07月21日16:45:10 于 [世界股票论坛] 发送悄悄话 |

|

|

|

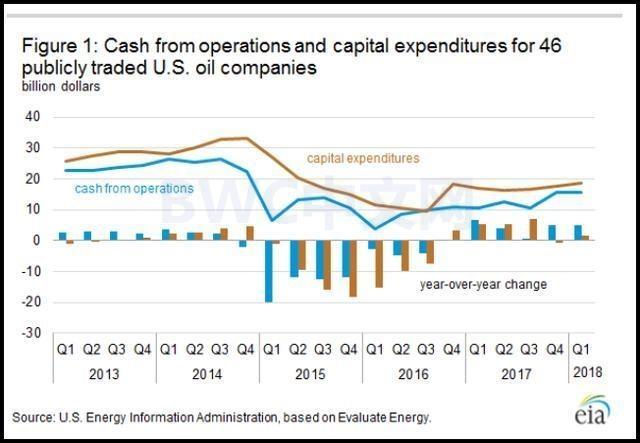

如下图示意,从美国一些石油生产商资本曲线中可以看出,支出(褐线)仍高于现金回流(蓝线),即使油价高于100美元,美国页岩油行业的支出仍高于其盈利水平。

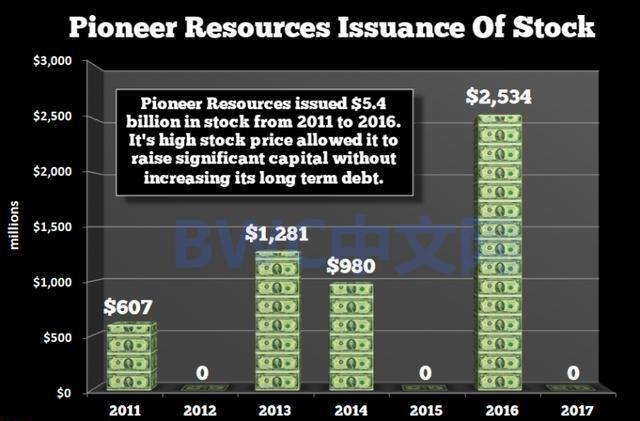

例如,美国大陆资源公司(Continental Resources)积累了超过50亿美元的债务。而先锋资源公司(PioneerResources)是二叠纪第一大页岩油生产商,这家企业不断通过稀释股票筹集资金,以利用其高股价。流通股从2010年的1.15亿股猛增至2017年的1.7亿股。从2011年到2016年,先锋公司发行了54亿美元的新股。

对于美国页岩企业通过出售资产、发行股票和增加债务来补充它们的现金流不足,为运营提供资金,美国金融网站Zerohedge数周前曾表示,美国页岩企业通过使用高度技术性的行话和描给予各种精彩的故事,出色地将金融危机隐藏在全球投资者面前,这实际上是庞氏金融的例子。

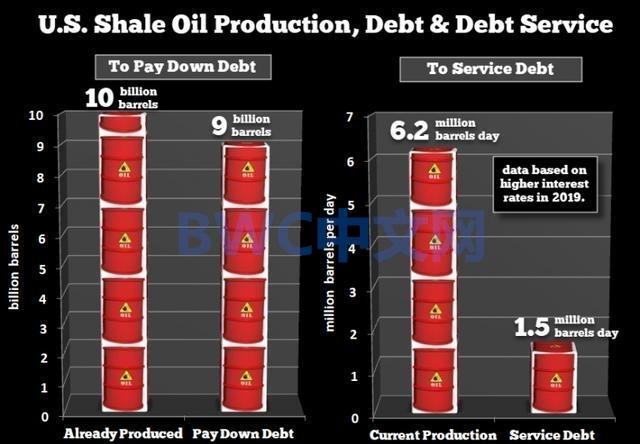

要知道,页岩工业从30级到60级到70级,这需要更多的管道、水、沙子、水力压裂化学品,当然还有钱。再比如,据卡利尼什能源顾问公司分析,到2023年,美国将有2400亿美元的长期与能源生产有关的债务到期,而其中至少约90%与页岩油有关,其中相当一部分2019年底到期。最终美国页岩油业或需要付出90亿桶页岩油的产能来还清全部的债务,这几乎相当于10年的产能。

这些迹象都表明,美国页岩油企业的实际利润或将被层层剥皮。华尔街日报认为,财务状况不佳是美国页岩行业的最大拖累。BWC中文网能源货币专家分析认为,由于生产成本过高和债务陷阱的因素,美国的原油并不会在与传统石油国的长期博弈中处于上峰,甚至伴随着一些页岩企业陷入债务困境,美国的能源经济计划或正在落空,美国页岩油的骗局可能也将被揭开。 |

|

|

|

|

| 实用资讯 | |