思芦

最近小粉红们奔走相告,外贸结算都用人民币了,美元霸主地位崩塌指日可待。听见这个消息无比激动。正好最近得了一笔人民币,不知道怎么花出去。老百姓不在乎外贸结算能不能用人民币,最在乎钱花起来爽不爽。人民币已经成了国际货币,在海外应该不难用吧。

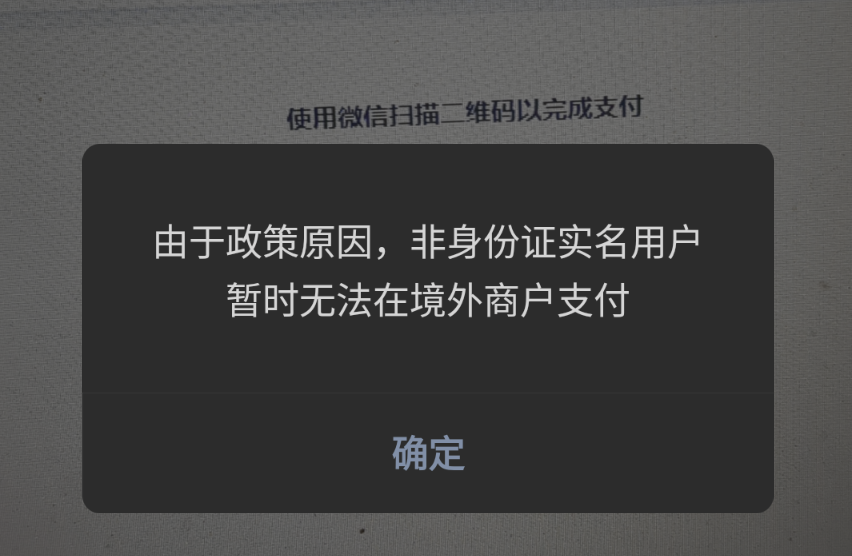

传言很丰满,现实太骨感。找了一大圈,只找到一个新创办的生鲜网站Weee,号称可以用人民币付款。在网站上可以使用微信支付,手机上使用支付宝。虽然物价比当地华人超市稍贵,但能把人民币用出去也不赖。于是挑选了一篮子鸡鸭鱼肉,选择微信支付,扫二维支付码后出现下面一条信息:

微信支付不行,试试支付宝。在手机上下载了Weee,猪羊鱼菜又挑了一篮子,选择支付宝支付,扫码后再次支付失败。

什么意思?原来微信支付和支付宝都有两种账户,一种是国内的用户,用大陆身份证实名注册,另一种是大陆外的用户,用非大陆身份证注册。前者可以在海外使用人民币支付,后者不可以在海外使用人民币。后来又试了银联卡,还是不接受。

这让人想起人民币外汇券制度。上个世纪70年代,中国发行了人民币外汇券,外汇券和人民币等值,但只限侨胞和外国人使用,除了和人民币一样使用,还可在友谊商店等地购买中国普通老百姓买不到的高档紧缺商品。当年我二姨从美国来华探亲,用外汇券在友谊商店买了一辆蓝色锰钢26凤凰车送给我家。凤凰车的电镀漆闪光锃亮,一看就和外面市场上的自行车质量不是一个档次,当时在国内有钱也买不到。那时的外汇券和今天的非身份证用户实质一样,都是限定人民币的流通范围。说明人民币还只是一个境内流通的钱币,没登上世界舞台。以前只是用钱区分,中国人拿着外汇券也能购物。现在直接用证件区分,赤裸裸的国籍歧视。

在大陆,人民币兑换美元,也是困难重重,名义上中国居民可以每年兑换5万美元(今年据说只能换2万了),但执行时有很多限制,每次只能换到3千美元,还要填写理由,提供证据,非常麻烦。外籍每次只能换500美元,一个月不能超过两次。

我在中国出差时,用美元兑换人民币,就方便得多,大小银行都可以。用美国信用卡在携程买机票,都很便利。而现在在美国想花人民币,根本没辙。去年我们到捷克旅游时,第一站是CK小镇。晚上到达,来不及取钱就在镇上一家饭馆吃饭。吃完买单,侍者说不收信用卡,法定货币是捷克克朗,欧元也行。到附近的ATM取钱,没有成功。实在没办法,摸到了兜里的美元。手握美元,心中不慌。最后用美元付了账。如果兜里只有人民币,恐怕要在警察局里过夜了。

人民币自由兑换以前,想挑战美元还真是做梦。 不过如果人民币自由兑换放开的话,恐怕要大贬值。现在美元利率是人民币利率的一倍以上,如果你有一笔人民币,是直接存人民币还是换成美元存银行?

至于我,还在犯愁,怎么把这烫手的人民币花出去?